Table of Contents

केंद्र पर राज्यों की बढ़ती निर्भरता ने वित्तीय स्वायत्तता और विकास में चुनौतियाँ उत्पन्न की हैं। राजस्व संग्रहण को मज़बूत करने और वित्तीय अनुशासन को अपनाने के लिये राज्यों को कर संग्रहण में सुधार और संसाधनों के बेहतर उपयोग पर ध्यान केंद्रित करना होगा। केंद्र और राज्यों के बीच सहयोगात्मक प्रयास सतत् विकास और क्षेत्रीय असमानताओं को कम करने में सहायक हो सकते हैं।

राज्यों की बढ़ती केंद्र पर निर्भरता चर्चा में क्यों ?

पिछले वर्ष 2016 से 2025 में केंद्रीय हस्तांतरण और अनुदान से प्राप्त राज्यों के राजस्व का हिस्सा काफी बढ़ गया है, जो केंद्र पर बढ़ती निर्भरता को दर्शाता है। राज्यों के राजस्व में केंद्र की हिस्सेदारी में उल्लेखनीय वृद्धि, तथा राज्यों के कर संग्रह प्रयासों की घटती दक्षता ने इस निर्भरता को और बढ़ा दिया है।

राज्यों की राजस्व संरचना में प्रमुख रुझान

- महामारी के बाद:

- COVID के दौरान राज्यों के राजस्व व्यय में 14% की वृद्धि हुई है।

- कल्याणकारी उपायों के कारण बुनियादी ढाँचे के लिये पूंजीगत व्यय में कमी आई है, जिससे दीर्घकालिक आर्थिक विकास प्रभावित हुआ।

- ऋण-GDP अनुपात रुझान:

- मार्च 2024 में राज्यों का ऋण-GDP अनुपात बढ़कर लगभग 28.5% हो गया

- यह स्तर राजकोषीय उत्तरदायित्व और बजट प्रबंधन समिति द्वारा अनुशंसित 20% के मुकाबले काफी अधिक है जो राज्यों पर बढ़ते कर्ज का संकेत देता है।

- केंद्रीय हस्तांतरण में वृद्धि:

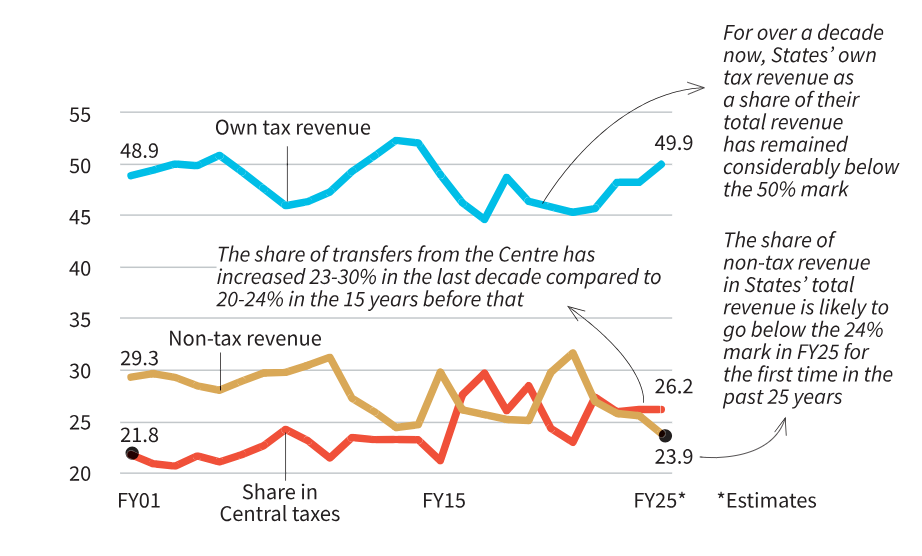

- पिछले दशक में केंद्रीय हस्तांतरण से राज्यों का राजस्व उनके कुल राजस्व का 23-30% तक बढ़ गया है। 2000 के दशक में यह हिस्सा केवल 20-24% था।

- राज्यों का स्वयं का कर राजस्व:

- पिछले दशक में यह कुल राजस्व का 50% से कम रहा है। SGST का योगदान वित्त वर्ष 2018 से 2025 के बीच 15% से बढ़कर 22% हो गया, लेकिन राज्यों के स्वयं के कर राजस्व में गिरावट आई, जो अब 28% पर है।

- गैर-कर राजस्व में गिरावट:

- वर्ष 2025 में गैर-कर राजस्व का हिस्सा 24% से कम रहने का अनुमान है। सार्वजनिक क्षेत्र के उद्यमों से ब्याज और लाभांश जैसे प्रमुख घटक नगण्य (1% से कम) बने हुए हैं। सामाजिक और आर्थिक सेवाओं से आय पिछले दशक में 30% का आँकड़ा पार नहीं कर पाई है।

- कर संग्रहण में अकुशलता:

- स्टाम्प ड्यूटी, पंजीकरण शुल्क, और मोटर वाहन कर जैसे स्रोतों से राजस्व संग्रहण में असमानता है। तमिलनाडु, केरल और कर्नाटक जैसे राज्यों में GSDP के अनुपात में स्वयं के कर राजस्व में गिरावट दर्ज की गई है।

केंद्र पर राज्यों की बढ़ती निर्भरता के निहितार्थ

- राजकोषीय स्वतंत्रता पर असर:

- केंद्र द्वारा GST और आयकर जैसे गतिशील करों को नियंत्रित किया जाता है। राज्यों को धीमी गति से बढ़ने वाले करों, जैसे बिक्री कर और भूमि राजस्व, का प्रबंधन करना पड़ता है। GST परिषद में राज्यों की सीमित सौदेबाजी शक्ति उनकी स्वायत्तता को बाधित करती है।

- विकास व्यय पर बाधाएँ:

- कमजोर वित्तीय स्थिति वाले राज्यों को विकास परियोजनाओं के लिये अपर्याप्त संसाधनों का सामना करना पड़ता है। केंद्रीय आवंटन में प्रदर्शन को प्राथमिकता देने से क्षेत्रीय असमानताएँ बढ़ती हैं।

- राजनीतिक तनाव:

- केंद्रीकृत कर नीति निर्णय केंद्र और विपक्ष शासित राज्यों के बीच तनाव बढ़ाते हैं।

- अत्यधिक बोझ से दबी केंद्र सरकार:

- राज्यों की बढ़ती निर्भरता देश के समग्र राजकोषीय स्वास्थ्य पर दबाव डाल सकती है। आर्थिक मंदी के दौरान राज्यों को सहायता देने की केंद्र की क्षमता सीमित हो सकती है।

राज्यों के लिये राजस्व के स्रोत

- स्वयं का कर राजस्व (OTR):

- SGST, शराब पर उत्पाद शुल्क, स्टांप ड्यूटी, पंजीकरण शुल्क, मोटर वाहन कर और मनोरंजन कर।

- गैर-कर राजस्व:

- प्राकृतिक संसाधनों से आय, सार्वजनिक सेवाओं का शुल्क, लॉटरी बिक्री, और ब्याज प्राप्तियाँ।

- केंद्र सरकार से अनुदान:

- कल्याण, बुनियादी ढाँचे, और आपदा राहत जैसे क्षेत्रों के लिये।

- केंद्रीय करों में हिस्सा:

- केंद्र सरकार द्वारा एकत्रित करों का एक हिस्सा भारतीय संविधान के अनुच्छेद 270 के तहत राज्यों को दिया जाता है।

राज्य अपने राजस्व संग्रहण में कैसे सुधार कर सकते हैं?

- राजकोषीय संघवाद को मज़बूत करना:

- वित्त आयोग की सिफारिशों के अनुसार राजस्व हिस्सेदारी बढ़ाना।

- 14वें और 15वें वित्त आयोग ने कर हस्तांतरण का हिस्सा क्रमशः 42% और 41% तक बढ़ाया।

- कर संग्रहण दक्षता में वृद्धि:

- प्रौद्योगिकी-संचालित समाधान और कर प्रशासन का आधुनिकीकरण।

- प्रदर्शन-आधारित अनुदान के माध्यम से राज्यों को प्रोत्साहित करना।

- गैर-कर राजस्व स्रोतों को मज़बूत करना:

- सार्वजनिक क्षेत्र के उद्यमों की परिचालन दक्षता बढ़ाना।

- कम उपयोग की गई परिसंपत्तियों और सेवाओं का मुद्रीकरण।

- सहयोगात्मक नीति निर्माण:

- क्षेत्रीय आवश्यकताओं के अनुसार GST परिषद के साथ सहभागिता।

- कर नीतियों में असमानताओं को कम करने के लिये राज्यों में सामंजस्य स्थापित करना।

- सार्वजनिक ऋण में कमी लाना:

- स्वयं के स्रोत राजस्व (SOR) पर निर्भरता बढ़ाना।

राज्यों द्वारा राजस्व संग्रहण की प्रमुख पहल

- संपत्ति कर सुधार:

- तमिलनाडु, तेलंगाना और केरल ने संपत्ति करों में संशोधन किया। भारत का संपत्ति कर संग्रह GDP का केवल 0.2% है, जो OECD देशों के औसत 1.1% से काफी कम है।

- विद्युत शुल्क समायोजन:

- तमिलनाडु, कर्नाटक और अन्य राज्यों ने विद्युत शुल्कों में वृद्धि की।

- नई शराब नीतियाँ:

- उत्तर प्रदेश ने लाइसेंस शुल्क और नवीनीकरण शुल्क बढ़ाया।

- निजीकरण और परिसंपत्ति मुद्रीकरण:

- वित्तीय संसाधन जुटाने के लिये राज्यों ने SPSE का निजीकरण और परिसंपत्तियों का मुद्रीकरण किया।